周五有一只新股申购,为方便阅读先上结论:【汇通控股给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

汇通控股

主板上市公司,发行价24.18元,发行市盈率20.72倍,行业平均市盈率25.74倍,公司主要从事汽车造型部件和汽车声学产品的研发、生产和销售,以及汽车车轮总成分装业务。

经过多年的技术积累和市场开拓,已与比亚迪汽车、奇瑞汽车、东南汽车、长城汽车、江淮汽车、蔚来汽车、大众汽车(安徽)等整车生产企业建立了一级配套合作关系。报告期内,公司业务生态不断拓展,与多家主机厂形成了稳定的一级配套合作关系。随着国内自主品牌汽车在新能源汽车和汽车出口领域的快速发展,以及合肥在新能源汽车产业中的区位优势,公司业务进入了快速增长期。2021-2024 年上半年,公司营业收入分别为 41,719.73 万元、62,831.93 万元、76,458.57 万元 和 44,505.64 万元,其中 2021-2023 年新能源汽车配套销售收入分别为 9,561.94 万元、34,197.25 万元、31,394.39 万元。2024 年 1-6 月新能源汽车配套销售收入 为 17,940.59 万元,2023 年 1-6 月为 15,632.16 万元,同比增长 14.77%。同时, 公司主要客户奇瑞汽车、比亚迪汽车业务大幅增长,特别是整车出口业务 2023 年分别同比增长 101.1%和 334%,带动公司收入特别是出口配套业务收入大幅增 长。公司将进一步提升核心业务研发、制造和服务能力,进一步扩大在新能源汽 车、汽车出口等优质汽车市场的配套,从而实现主营业务长期稳定增长。

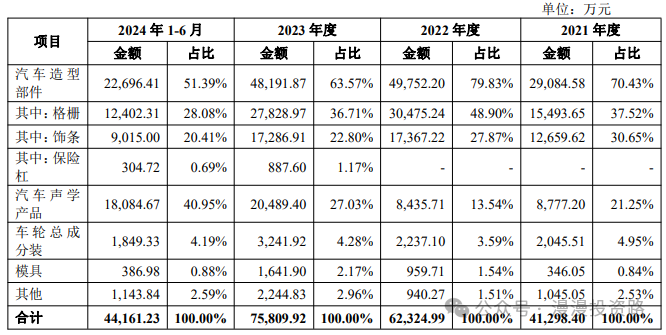

报告期内,公司主营业务收入结构如下:

汽车格栅,俗称“车脸”。格栅是汽车品牌的视觉符号,体现汽车家族脸谱 的形象。其质量要求高,不仅要求外形美观,而且要满足耐高低温、耐酸性盐雾、 耐溶剂、耐冲击、耐光老化等多项性能要求。格栅尺寸大、产品结构和制造工艺 复杂,涉及到注塑成型、烫印、电镀、喷涂、焊接、覆胶、装配等工艺;同时, 还具有汽车造型部件迭代速度快的特征。饰条包括保险杠饰条、翼子板饰条、侧围饰条、尾门饰条等外部饰条,以及 仪表板饰条、门板饰条、出风口饰条等内部饰条。公司的汽车饰条品类较多,以新能源汽车前保险杠饰条为例,2024 年 1-6 月公司销售新能源汽车前保险杠饰条 36.41 万套,根据中汽协发布数据,2024 年 1-6 月中国新能源汽车销量累计 494.4 万辆,公司前保险杠饰条占新能源汽车市 场约 7.37%。汽车声学产品主要包括顶棚、地毯、隔音隔热垫、行李箱盖板及储物盒等。 2021-2024 年 1-6 月,公司汽车声学产品销售基本稳定,销售收入分别为 8,777.20 万元、8,435.71 万元、20,489.40 万元和 18,084.67 万元,分别占主营业务收入的 21.25%、13.54%、27.03%和 40.95%。

业绩方面公司报告期内(2021年、2022年、2023年、2024年),实现营业收入分别为4.17亿元、6.28亿元、7.64亿元和10.75亿元,扣非净利润分别为0.56亿元、1.56亿元、1.47亿元和1.65亿元。

2025 年 1-3 月公司营业收入为 22,000.00 万元至 25,000.00万元,较2024 年同期的变动率为12.54%至 27.89%;归属于母公司所有者净利润为 3,350.00万元 至 4,000.00万元,较 2024 年同期的变动率为-7.38%至 10.59%;扣除非经常性损益后归属于母公司所有者的净利润为3,300.00万元至 3,950.00 万元,较 2024 年同期的变动率为-8.75%至 9.23%

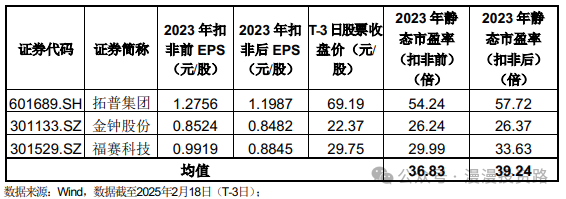

估值方面从同类可比公司来看上面3家可比公司2023年的扣非动态市盈率均高于汇通控股。

综合评判:汇通控股属于汽车零部件及配件制造业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持增长,公司流通盘为7.6亿,公司产品主要运用于汽车领域技术含量一般,不过目前市场情绪较好且公司发行市盈率不高流通盘也较小,综合考虑给予积极申购。

(转自:漫漫投资路)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP